底层信用风险评估、承销和交易对手评估仍然完全在链下进行。区块链在代币层提供透明度,但不一定在资产层提供透明度。

撰文:stein

编译:Block unicorn

什么是私人信贷?

私人信贷是指由非银行贷款机构提供的债务融资,例如对中型企业的直接贷款、房地产贷款、贸易融资、消费贷款以及结构化信贷,这些贷款不在公开市场上发行或交易。与公开债券不同,这些贷款通过双边谈判达成,以私下方式记录,并且通常由发起基金持有至到期。

2008 年后,随着银行在新监管限制(巴塞尔协议 III)下收缩业务,私募信贷资产类别迅速增长。投资基金、私募股权公司和专业金融公司纷纷涌入,填补了贷款缺口。到 2020 年,全球私人信贷市场规模已增长至约 2 万亿美元。到 2025 年初,该市场规模已达到 3 万亿美元,预计到 2029 年将达到 5 万亿美元(摩根士丹利、麦肯锡)。

传统的私募信贷市场存在三大核心结构性问题,使其成为代币化的理想对象。

- 流动性不足:基金一旦发放贷款,通常会持有至到期。目前尚无成熟的交易平台用于交易私人贷款的份额。二级市场交易是定制化的、缓慢的,且买方需进行详尽的尽职调查。

- 信息不透明:数据碎片化意味着投资者往往无法清晰了解杠杆比率、抵押品质量或实时表现。报告最多也只是按季度发布,存在严重的信息不对称。

- 准入门槛:最低投资额为 500 万至 1000 万美元,多年锁定期,以及合格投资者资格要求,实际上将除规模最大的机构投资者之外的所有人都拒之门外。

什么是代币化私人信贷?

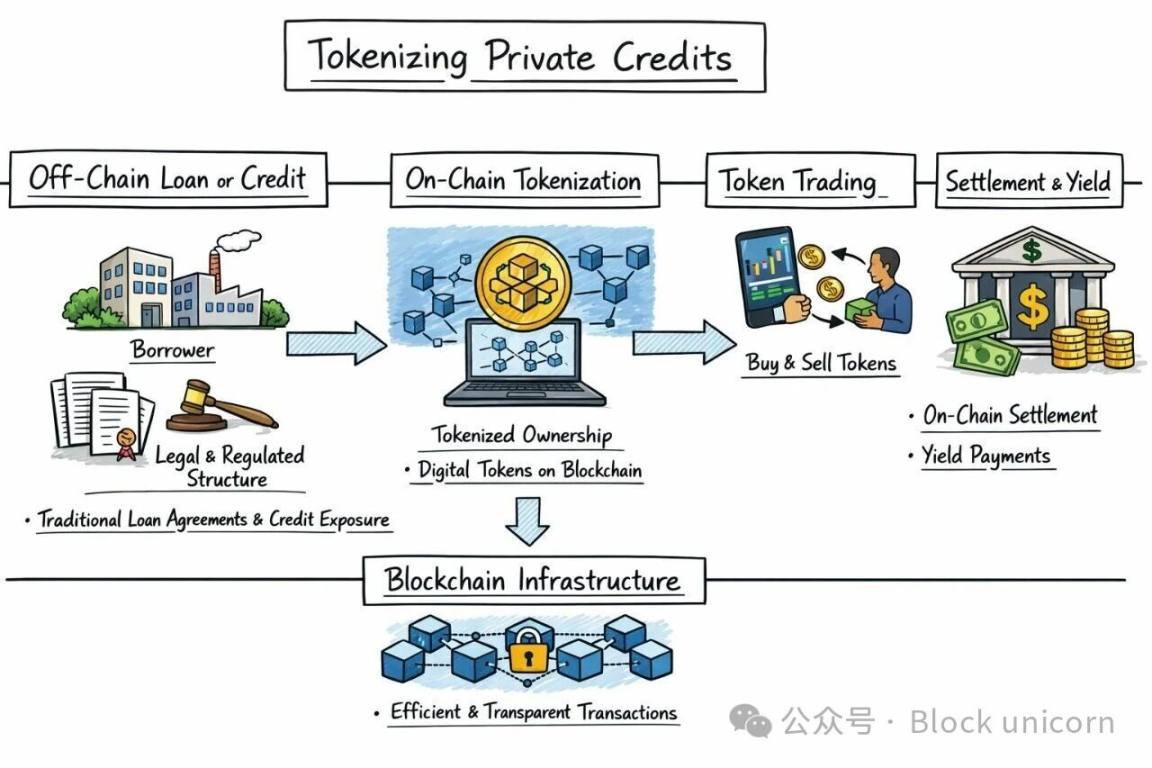

代币化私人信贷是将私人贷款或债务工具转换为基于区块链的数字代币的过程,这些代币代表对贷款现金流的索取权、基金份额的所有权或利息和本金支付的权利。

实际上,底层贷款或信贷敞口仍然保留在链下,其法律结构和监管方式与传统市场相同。但所有权主张或收益权以代币的形式在链上体现。这些代币可以利用区块链基础设施更高效地发行、交易和结算。

工作原理如下

- 发起:发起机构构建私人信贷产品(中小企业贷款、结构化信贷、贸易融资、房屋净值信用额度等)。

- 法律包装:创建一个法律实体(通常是特殊目的实体)来持有贷款敞口。

- 代币化:铸造代表该信贷所有权或现金流权利的数字代币。

- 认购:投资者使用法币或稳定币认购,并获得代币作为回报。

- 表现:贷款在链下继续执行,但支付、投资者报告和所有权记录在链上管理。

两种代币化模型

这是大多数文章都忽略的一个关键区别。

代表型代币化:区块链仅作为链下贷款的透明记录系统。这些代币不可转让或交易,区块链仅提供操作升级(不可篡改的账本、实时追踪)。Figure 主要采用此模式。

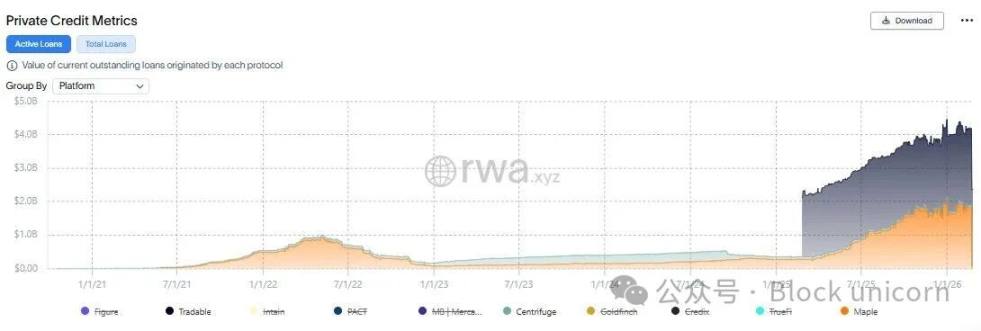

Figure 的数据

可分发型代币化:贷款以可转让代币的形式原生发行并持有于链上。投资者可以在 DeFi 生态系统中持有、交易和组合这些代币。Maple、Centrifuge 和 Tradable 等平台更接近这种模式。

Tradable、Maple 和 Centrifuge 的数据

根据 HTX_Global 的研究数据,在约 190 亿美元的活跃链上私人信贷贷款中,只有约 12% 以可转让、可分发的代币化形式持有。其余部分为「已记录,但不可移动」。这是评估市场真实状况的一个重要细微差别。

演进过程

阶段 0:前史(2017 - 2019 年)

2017 年:Centrifuge 作为首批整合 RWA 的 DeFi 项目之一成立。最初专注于通过其 Tinlake 协议(一个由智能合约驱动的开放资产池)将发票和应收账款代币化。

2018 年:Figure 由 Mike Cagney(SoFi 前 CEO)创立。该公司专注于将区块链集成到金融服务中,首先推出基于区块链基础设施的房屋净值信贷额度 (HELOC)。Figure 开发了 Provenance Blockchain Foundation(基于 Cosmos SDK 的 Layer 1)作为其基础架构。

2019 年:Cadence(后更名为 Percent)发行了其首个代币化私人债务产品,试图通过标准化和重复使用结构化产品的智能合约模板来降低后台成本。早期挑战接踵而至,例如链上合约镜像成本高于预期,以及由于缺乏足够数量的加密原生投资者进行有效投资,导致代币化债务需求不足。

阶段 1:DeFi 整合与早期发展(2020 - 2021 年)

2020 年(Centrifuge V1):Centrifuge 证明代币化私人信贷可以作为 DeFi 中的抵押品,尤其值得一提的是,它与 SkyEcosystem 实现了整合。

2021 年初:Goldfinch 上线,专注于新兴市场的去中心化信贷。该协议使加密货币投资者能够向发展中国家(印度尼西亚、墨西哥、秘鲁、肯尼亚)的金融科技机构提供贷款资金。它采用双池模式:零售资金进入高级池以获得稳定的收益(年化收益率 7 - 10%),而由社区选举产生的次级支持者则提供首损资金以换取更高的收益。

2021 年:Maple 作为以太坊上的机构借贷平台上线,使用「池代表」进行信用评估。最初服务于对冲基金、交易公司和加密货币做市商等机构借款人。TrueFi 和 Clearpool 也进入了市场。

2021 年:Figure 开始在 Provenance Blockchain Foundation 上结算房屋净值信用额度 (HELOC),将长达数月的融资周期缩短至数天,并省去了中间环节。

2021 年中至 2022 年底:链上私人信贷市场活跃贷款额达到近 15 亿美元的峰值。借贷主要由加密货币交易和做市商主导。

阶段 2:加密寒冬与重置(2022 年)

2022 年:加密寒冬重创链上私人信贷。Maple 在机构动荡期间(FTX/Alameda/3AC 倒闭)违约了 6930 万美元的债务。对加密公司的低抵押贷款被证明是灾难性的。

Goldfinch 通过其新兴市场产品遭遇不良信贷。

链上私人信贷总价值从峰值暴跌。

对加密原生公司(交易台、做市商)的放贷制造了循环风险。市场开始转向现实世界贷款,以此作为复苏的动力。

阶段 3:现实世界转型与机构投资者入场(2023 - 2024 年)

2023 年(Centrifuge V2):多链扩展和机构级基金结构工具。新增长主要来自现实世界的贷款业务。

2023 年:Hamilton Lane 通过 Securitize 在以太坊和 Polygon 上代币化其 Senior Credit Opportunities(SCOPE)私人信贷基金,将最低投资额从 500 万美元降低至 2 万美元。

2022 年(较早):KKR 通过 Securitize 在 Avalanche 区块链上率先推出其医疗保健战略增长基金。

2024 年:Hamilton Lane 通过 Libre 平台将 SCOPE 扩展至 Solana 链。

2024 年中:Centrifuge 的未偿贷款余额为 2.89 亿美元,主要投资于消费资产支持证券 (ABS)、房地产过桥贷款和贸易融资。超过 85% 通过 Centrifuge 发放的贷款由 Sky 协议(原 MakerDAO)提供融资。

2024 年(Centrifuge V3):互操作性、标准和可组合性。开发 ERC-7540,作为 ERC-4626 的扩展,用于标准化异步投资和赎回。

2024 年底:BlackRock 推出 BUIDL(代币化货币市场基金),在六个月内资产管理规模达到 12 亿美元。

2024 年初:私人信贷代币化领域规模达到约 80 亿美元,主要由 Figure、Centrifuge、Maple、Goldfinch、Clearpool 和 Credix 推动。

阶段 4:机构加速发展(2025 年)

2025 年 1 月:Apollo 通过 Securitize 在六个区块链上推出代币化多元化信贷基金(ACRED)。到 2025 年 11 月,其资产管理规模达到 1.7 亿美元。

2025 年 2 月:Figure 与 Sixth Street 成立合资企业(Sixth Street 承诺向 Figure Connect 提供 2 亿美元股权,用于持续的私人信贷流动性)。

2025 年中:Figure 已代币化超过 130 亿美元贷款(主要为房屋净值信贷额度)。成为美国排名第一的非银行房屋净值信贷额度贷款机构。在 Provenance 上每月结算超过 6 亿美元的贷款。

2025 年 9 月:Figure 以 FIGR 为股票代码在纳斯达克上市,通过 IPO 募集 7.875 亿美元,估值 53 亿美元(后达到 76 亿美元)。

2025 年 10 月:代币化现实世界资产(RWA)总额达到约 330 亿美元,其中私人信贷占 160 – 180 亿美元。

截至 2025 年 11 月:活的跃链上私人信贷超过 189.1 亿美元,累计发放额达到 336.6 亿美元(RWA.xyz 数据)。价值较 2024 年底增长 82%,截至 2025 年 10 月达到 179 亿美元(普华永道数据)。

Securitize 发行了近 40 亿美元的代币化资产,是贝莱德、Apollo、Hamilton Lane、KKR 和 VanEck 的代币化合作伙伴。

阶段 5:现状(2026 年初)

2026 年 2 月:Figure Technologies 目前以约 150 亿美元的活跃贷款规模领跑市场,占市场约 200 亿美元活跃贷款总额的 75%(RWA.xyz 数据)。Provenance 平台上的代币化资产总额达到 12 亿美元 TVL。

Hamilton Lane 和 Securitize 在 OKX 的 X Layer 平台上推出了一种由 RWA 支持的稳定币,该稳定币由 Hamilton Lane 的 SCOPE 基金代币化敞口支持,并采用双代币架构将收益与稳定币本身分离。

代币化私人信贷市场正持续向 DeFi 可组合性领域扩展:Apollo 的 ACRED 基金正被用于 Morpho 和 Kamino 等平台的杠杆循环中,这展示了链上资产可以以传统金融无法实现的方式进行组合。

行业对 2026 年的预期包括:主要机构将「从试点阶段过渡到大规模、可投入生产的产品」,以及链上信贷有可能获得传统评级机构的评级。

代币化私人信贷的实际运作方式

代币标准与结构

贷款专用代币:每笔贷款都被代币化为一个或多个 ERC-20 代币,代表对该资产现金流的索取权。例如,房地产贷款机构发行代币,持有者有权获得抵押贷款偿还。这些代币通常构成证券,必须根据豁免条款发行(合格投资者适用 Reg D,更广泛但有限制的散户投资者适用 Reg A+)。

借贷池模型:贷款人向公共资金池出资,资金池代表将贷款分配给借款人。贷款在链上以与 NFT 关联的债务凭证(不可交易的代币)的形式呈现,而贷款人则收到代表其资金池份额的 ERC-20 代币。智能合约强制执行条款,这意味着如果借款人未能偿还贷款,贷款将进入违约状态,并触发预先设定的补救措施。

基金代币化:基金结构本身被代币化(例如,Hamilton Lane 的 SCOPE)。投资者持有代表基金份额的代币,而不是对单个贷款的直接索取权。这是目前主流的机构模式。

关键标准

ERC-20:用于贷款池份额和基金代币的标准同质化代币

ERC-721(NFT):用于某些协议中的个贷款表示

ERC-4626:用于收益型头寸的代币化金库标准

ERC-7540:ERC-4626 的扩展,用于异步投资和赎回,是领先的 DeFi RWA 标准,由 Centrifuge 开发

分层:高级 / 初级分层结构(Centrifuge 的 DROP/TIN 模型)允许风险收益差异化

生命周期管理

智能合约处理:

- 贷款发放和利息累积

- 代币持有者收取和分配款项

- 到期赎回和本金返还

- 合规性检查(白名单、KYC/AML、司法管辖区限制)

- 违约触发机制及瀑布式偿还机制

透明度问题

本文的这一部分应用了 RWA 透明度框架,该框架区分了实际分配的内容和链上仅仅呈现的内容。

Figure 的主导地位究竟意味着什么

Figure 占据了约 75% 的代币化私人信贷份额。但 Provenance 是一条专门构建的链,其智能合约需要获得治理批准。正如 Glider 联合创始人 Brian Huang 指出的那样:

「除非资产具有可组合性,否则链上资产并不比链下更有用。Provenance 不具备可组合性。」

这意味着,按美元价值计算,绝大多数代币化私人信贷本质上只是一种操作升级,而非可分发、可 DeFi 组合的资产。这些贷款并非投资者可以自由转移、组合或跨生态系统使用的可交易代币。对于透明度分析而言,这一点至关重要。

12% 的问题

根据 HTX 的研究数据,只有约 12% 的链上私人信贷以可转让的代币化形式持有。其余部分虽有记录,但无法分发。当有人说代币化私人信贷价值 200 亿美元时,真正可分发、可组合的代币化信贷的更准确数字应该在 20 亿至 30 亿美元之间。

链上实际可验证的内容

完全可验证:代币所有权、转移历史、基金份额余额、智能合约条款、合规状态(白名单)和支付与分布情况。

部分可验证:总未偿贷款价值(取决于预言机 / 报告准确性)、抵押比率(针对超额抵押模型)。

链上不可验证:借款人信用状况、实际贷款表现(仍依赖链下报告)、链下资产的抵押品质量、真实违约率、回收率。

底层信用风险评估、承销和交易对手评估仍然完全在链下进行。区块链在代币层提供透明度,但不一定在资产层提供透明度。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。